Mijn nalatenschap

Ik wandel de laatste tijd rond met veel gedachten en ideeën over mijn nalatenschap. Vreemd dat dit me nu zo bezighoudt, maar wellicht ook logisch als ik lees over de piramide van Maslow (als je zelf alle schaapjes op het droge hebt, heb je ruimte om na te denken over de schaapjes van anderen, in mijn geval mijn kinderen en kleinkinderen).

Als ik kijk naar mijn huidige nalatenschap, dan zouden mijn kinderen een diversiteit aan passieve inkomstenbronnen erven en er heerlijk van kunnen leven. Bij mij bleef de vraag door mijn hoofd heen spoken: Waar zullen ze tegenaan lopen? En kan ik, voor hun, hier op anticiperen?

Het antwoord is: Ja, ik kan nu als iets doen om ze in de toekomst te helpen. In dit artikel lees je wat ik de komende decennia zal bouwen voor mijn kinderen en voor mijn kleinkinderen zodat er generational wealth ontstaat waar de familie van zal gedijen. (wat een heerlijk woord hé ;))

Wat is generational wealth?

Generational Wealth – ook wel legacy of familievermogen genoemd – is o.a. het doorgeven van financiële bezittingen van de ene generatie op de andere generatie. Bijvoorbeeld van ouder naar kinderen en vervolgens naar hun kinderen, enzovoort. Generational Wealth kan bestaan uit onroerend goed, geld, beleggingen, aandelen, obligaties, familiebedrijven of alles wat een waarde heeft.

De gedachte achter generational wealth is dat het opgebouwde vermogen in de familie blijft, beschermd wordt en bij voorkeur groeit zodat de volgende generatie ook kan blijven genieten.

Feitje

Een schokkend feit van generational wealth is dat er een 70% kans bestaat dat de 2e generatie (mijn kinderen) het opgebouwde vermogen niet goed verzorgd en het daardoor kwijtraakt. Er is zelfs een 90% kans dat de 3e generatie (mijn kleinkinderen) alles kwijtraken.

Kennisoverdracht

Wat dit voor mij betekent is dat ik niet alleen bezittingen dien achter te laten, maar ook mijn kinderen moet leren hoe ze het familievermogen beschermen en tijdens hun leven leren uitbouwen. Dit betekent niet alleen investeren in assets maar ook in kennisoverdracht.

Volgende maand word ik 35 jaar. Statistisch gezien is mijn resterende levensverwachting nog 46 jaar. In de tijd die ik heb zal ik me inzetten om die knappe zonen van me de juiste lessen mee te geven 😉 Bereken hier jouw resterende levensverwachting. Alright, tijd voor het probleem.

Het probleem van mijn huidige nalatenschap

Het probleem met mijn nalatenschap is dat bijna alle passieve inkomstenbronnen in box 3 zijn opgebouwd. Helemaal super en logisch, want ik betaal hierdoor geen vermogensbelasting door het slim benutten van verrekenbare box 3 schulden. Maar dit betekent dat mijn kinderen ook in box 3 erven. Zodra mijn kinderen de nalatenschap erven en een diversiteit aan passieve inkomstenbronnen genieten dan ontbreekt het ze aan een belangrijk ding…BOX 1 inkomen.

Waarom en wanneer is box 1 inkomen zo belangrijk?

Als je een prachtig box 3 inkomen geniet, waarom zou je dan een box 1 inkomen nodig hebben, toch? Nou het zit zo:

Om een lening / hypotheek aan te gaan voor een eigen woning, lease auto of iets anders wordt er gekeken naar de draagbaarheid van de lasten én de terugbetaalbaarheid van de lening en hiervoor kijken ze naar box 1 inkomen. Voor iemand in dienst is dit het inkomen uit werknemerschap, bij een zelfstandige de winst uit onderneming, bij een BV naar het DGA salaris en overwinst.

Als hypotheekadviseur sta ik geregeld vermogende particulieren bij en die kunnen zonder box 1 inkomen geen eigen woning hypotheek krijgen bij de banken. Om een eigen woning te financieren kijkt de bank namelijk naar de LTI (Loan To Income) ofwel de financieringslast toetsen op basis van box 1 inkomen.

Geweldig dat iemand dus box 3 inkomsten heeft, maar de bank eist inkomen uit box 1. Nou is het zo dat diverse banken ook het box 3 inkomen mee kunnen nemen om de leencapaciteit te bepalen / verhogen, maar als je een eigen woning van bijvoorbeeld € 500.000 wilt kopen enkel op box 3 vermogen is dit (bijna) onmogelijk.

De vraag die ik mezelf stelde..

“Oké, dus als mijn kinderen mijn vermogen erven en ze gaan naar de bank voor een hypotheek voor hun eigen woning, dan krijgen ze die niet?” Het antwoord is: Dat klopt, die krijgen ze niet.

Nou zou ik in de resterende 46 jaar een gigantische pot geld kunnen opbouwen zodat ze dit ‘probleem’ kunnen oplossen. Maar die vlieger gaat niet op vanwege 3 redenen:

- Ik hou van duurzame oplossingen i.p.v. pleister plakken;

- Ik wil mijn zoons leren hoe ze schulden in hun voordeel kunnen gebruiken i.p.v. ontwijken;

- Ik ben een cashflow belegger, geen rendement belegger die voor kapitaalgroei gaat. Die lessen zal ik het beste kunnen overbrengen. Ronaldo zal zijn kinderen toch ook eerder leren voetballen dan tennissen, toch?

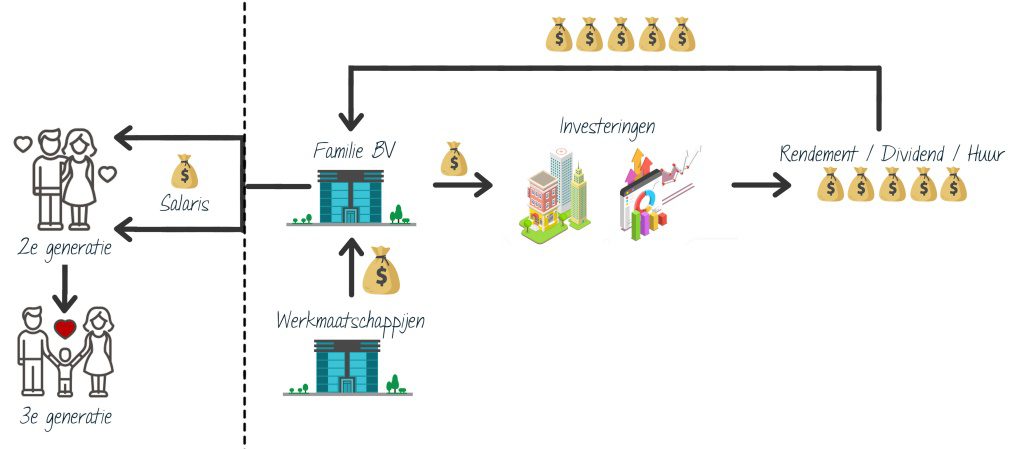

Het familiebedrijf

De oplossing die ik ga uitvoeren is het opzetten van een familiebedrijf. In welke vorm weet ik nog niet. Dit nieuwe avontuur heeft nog veel openstaande vraagstukken, uitdagingen en details waar aan gewerkt dient te worden. Wellicht wordt het een BV / NV / Trust fund, wie weet. Daarvoor ben ik in gesprek met een groep specialisten en adviseurs.

Wat ik wel weet is dat het een bedrijf moet worden dat generaties kan dienen. Dit betekent dat de bedrijfsactiviteiten eeuwen moeten kunnen meegaan en overdraagbaar zijn van generatie op generatie. Aangezien investeren dicht bij mijn hart ligt zal dat de eerste bedrijfsactiviteit worden. Het bedrijf zal investeringen doen, deze investeringen genereren cashflow die vervolgens worden geherinvesteerd, alles binnen het bedrijf.

Aangezien ik de eerste 15 jaar (mijn zoons zijn nu 3 jaar en 1 maand oud) geen geld uit het familiebedrijf hoef te halen zullen de vruchten geherinvesteerd kunnen worden om een compound effect op gang te brengen.

Mijn plan is om een familiebedrijf te bouwen en elke generatie kan ervoor kiezen om aan het bedrijf te werken. Uiteraard tegen een keurig salaris. Dit verzekert ze van een box 1 inkomen waardoor het probleem van geen box 1 inkomen opgelost kan worden. Dit betekent dat ik, lees het familiebedrijf, kan voorzien in een ‘oneindige salarisstrook’ voor mijn zoons en de generaties die zullen volgen zowel tijdens mijn leven als na mijn dood.

Voor de helderheid: ik wil geen familiebedrijf opzetten wat verplicht moet worden voortgezet door mijn kinderen of hun kinderen. Ik wil ze immers vrijheid bieden in plaats van ontnemen. Bij geen opvolger zal een beheerder aangesteld worden die de belangen van het familiebedrijf en haar familie zal behartigen.

Zoals je al leest is bovenstaande een plan in de maak. De quote ‘Rome wasn’t built in one day’ past hier goed bij. Het zorgvuldig opbouwen van het familiebedrijf zal decennia duren om tijdloze generational wealth te genereren.

Eindwoord

Wellicht ken je de uitspraak “’t Laatste hemd heeft geen zakken” of “Je kunt niets meenemen in je graf” maar dat zegt niks over wat je wel kan achterlaten.

Ik zou het prachtig vinden om iets te bouwen dat eeuwen voor de familie zorgt. Iets dat niet alleen mijn nalatenschap is, maar ook die van mijn kinderen en de kinderen van mijn kinderen. Iets wat is opgebouwd met liefde, kennis en discipline en dat wordt doorgegeven van generatie op generatie.

Auteur: Bob Vekemans