Als ondernemer dien je deze documenten aan te leveren:

1. Geldig legitimatie

2. Volledige aangifte inkomstenbelasting, laatste 3 jaren

3. Recent KvK uittreksel (max. 3 maanden oud)

4. Jaarcijfers, laatste 3 jaren

5. Kopie recent afschrift spaarrekening(en)

6. Kopie eigen geld in onderneming en/of holding

7. Kopie recent overzicht beleggingsportefeuille(s)

8. Kopie getekende koopakte

9. Origineel taxatierapport

10. Samenvatting Mijnpensioenoverzicht.nl

Hieronder de belangrijkste documenten toegelicht.

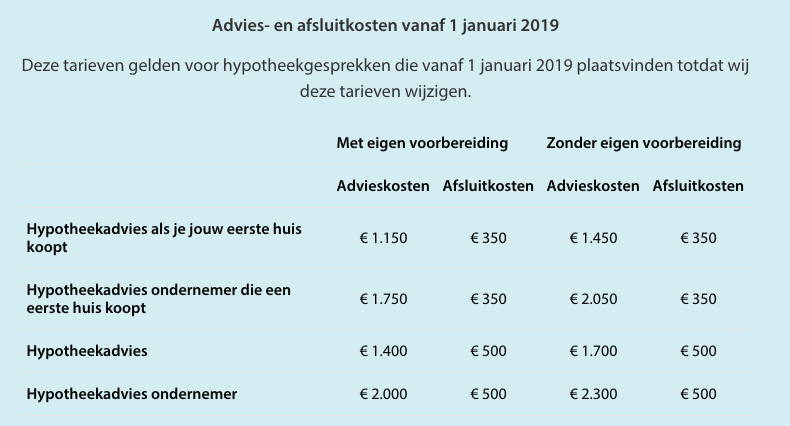

Als ondernemer is jouw hypotheekdossier complexer en kost het de bank meer tijd.

Hierdoor zijn de kosten voor ondernemers een stuk hoger. Gemiddeld ben je € 600,- meer kwijt als ondernemer.

Laat je daarom vooraf goed adviseren zodat je rekening houdt met de hogere kosten.