Wat mij ook heel erg heeft geholpen is het visualiseren van mijn doelstellingen. Ik deed dit door een afbeelding te maken en op de achtergrond van mijn telefoon te plaatsen, zie hier:

Wat mij ook heel erg heeft geholpen is het visualiseren van mijn doelstellingen. Ik deed dit door een afbeelding te maken en op de achtergrond van mijn telefoon te plaatsen, zie hier:

Bij elke aflossing paste ik de afbeelding aan. Ik heb de afbeelding zelf gemaakt in Photoshop. Download gerust hier het bestand, hopelijk helpt het jou ook om je doelen te realiseren.

De quote “Good Things take time” stimuleerde me om kalm te blijven als er periodes waren dat het minder snel ging dan gepland.

Ik maak mijn doelen altijd SMART, lees in dit artikel hoe ik dit doe. Door een harde deadline / datum aan mijn doel te hangen weet ik precies wat ik elke maand moet doen/aflossen om dit te bereiken. Hierdoor is het bijna onmogelijk om het niet te realiseren. Just stick with your plan 🙂

Levenskostenberekening

De levenskostenberekening brengt inkomsten en uitgaven eenvoudig in kaart. Hierdoor zie je precies wat hoge lasten zijn en wat je spaarvermogen (inkomsten – uitgaven) is. Door je spaarvermogen in kaart te hebben weet je precies hoeveel je kunt sparen/investeren per maand. – Download hier het document incl. instructievideo.

Daarnaast brengt de levenskostenberekening ook in kaart wat hoge lasten zijn.

Tip: wees kritisch op hoge vaste lasten. Elke besparing op kosten verhoogt je spaarvermogen en daarmee versnel je het realiseren van je doelstelling.

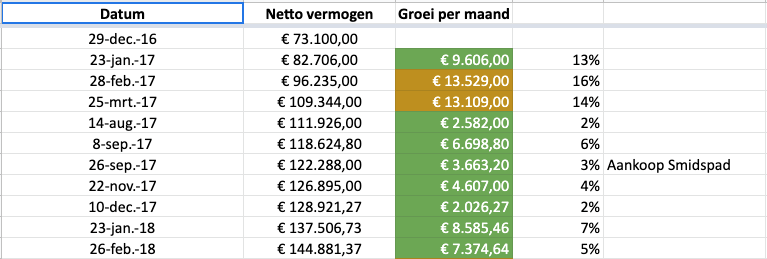

Netto vermogen

Het 2e document dat ik had gemaakt was het netto vermogen document. Dit is een document waarin ik bijhoud hoeveel ik waard ben. (Bezittingen minus schulden). Door dit bij te houden weet je precies of je goed of slecht met geld kan omgaan. Groeit je netto vermogen maandelijks, dan ben je goed bezig. Daalt of blijft het ongewijzigd, dan doe je iets niet goed. Althans, niet als je vermogender wilt worden.

Hieronder een indruk van het document.